商研院指出,具有預告景氣轉折功能的「領先指標綜合指數」(LCCIS),在 2025 年 2 月已出現高點,之後由升轉降,今年 10 月雖仍位於長期趨勢值之上(+0.2272 個標準差),但走勢已明顯反轉,與同行指標同步下行,形成一個值得警惕的新警訊。

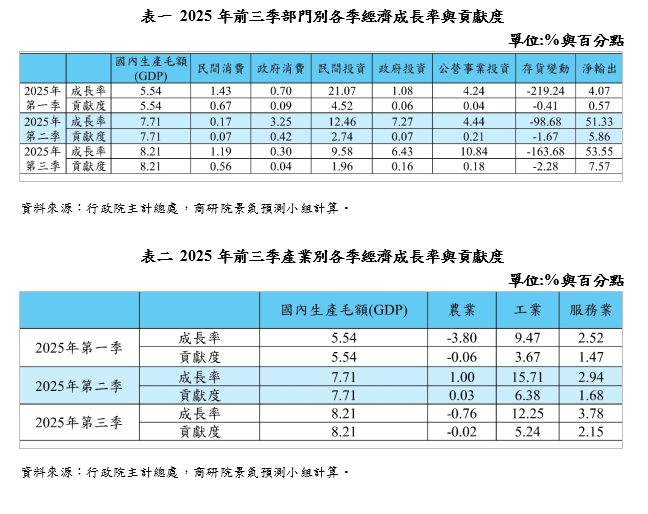

從宏觀數據來看,**台灣整體經濟呈現「外熱更熱、內溫轉涼」**的矛盾現象。2025 年前三季經濟成長率節節升高,第三季達 8.21%,但成長主力幾乎全來自「淨輸出」與工業部門;相較之下,代表內需的民間消費與民間投資貢獻度偏低,服務業對 GDP 的貢獻明顯落後工業,反映出 服務業生產力相對停滯、結構性部門衰退的隱憂已浮上檯面。

就產業別來看,住宿餐飲、不動產及住宅服務、住宅與水電瓦斯消費、服務業就業人數等指標皆持續走弱;住宿餐飲與不動產相關實質 GDP 的循環指數已落入明顯衰退區間。相對之下,只有批發及零售業景氣仍穩定復甦,形成「一枝獨秀、其餘齊跌」的高度不均衡復甦結構。

2025年前三季部門及產業別各季經濟成長率與貢獻度

商研院分析,服務業景氣走弱並非單一因素所致,而是疫情後結構改變、央行選擇性信用管制、川普政府關稅戰與全球供應鏈重組等內外部衝擊交織的結果:

在政策建議上,商研院強調,當前景氣變動已帶有明顯「結構性」特徵,不能只依賴傳統總體財政擴張或貨幣寬鬆,而必須依各產業衰退差異,採取「量身訂做」(tailor-made)的供給面改革。包括:

商研院總結,在GDP高速成長的表象之下,商業服務業卻出現「逆風減速」的結構性衰退訊號,若不及早因應,未來不僅將考驗內需與就業穩定,也會對長期經濟韌性構成挑戰。

更多新聞: 永豐金控首屆科技年會登場 砸資源打造「AI金融宇宙」拚智慧金融