泡泡瑪特目前正走向長線、可持續的成長階段。(圖/翻攝自微博)

泡泡瑪特目前正走向長線、可持續的成長階段。(圖/翻攝自微博)

大摩報告指出,若泡泡馬特沒有新熱門IP接棒,恐怕會大大影響年收。(圖/民視新聞)

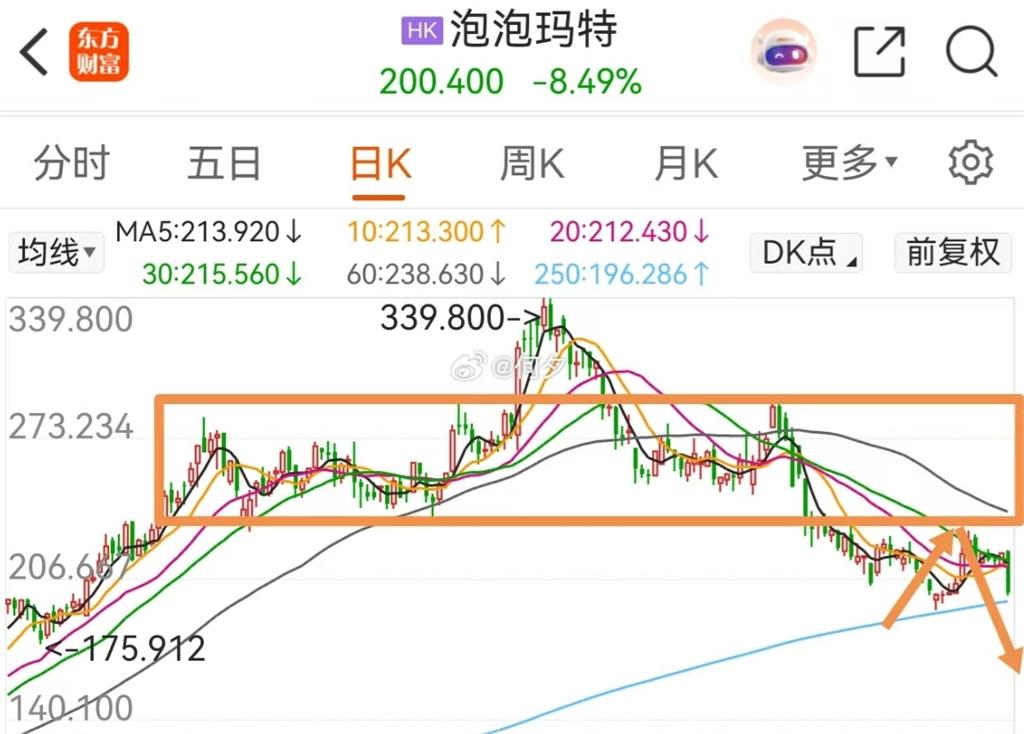

大摩報告指出,若泡泡馬特沒有新熱門IP接棒,恐怕會大大影響年收。(圖/民視新聞)根據中國媒體報導指出,摩根士丹利(大摩)11 月底最新研報指出,泡泡瑪特已走出前兩年火箭式爆量期,目前正走向長線、可持續的成長階段,大摩預估Labubu今年的銷售額將達到155億元人民幣,較2023年增長41倍,由於處在高基數,泡泡瑪特2026年Labubu的收入增速將顯著放緩,部分追求潮流的消費者可能不會再回流。大摩的報告中將泡泡瑪特的目標市盈率從原先預估的32倍下調至26倍,目標價也從382港元降至325港元,評級仍然給出「增持」。德國銀行報告也指出,泡泡瑪特為了滿足激增的需求,Labubu產能從上半年的1000萬隻拉升至年底的月均5000萬隻,對於影響玩具價值的「酷」和「稀缺」屬性,迅速的提升產能,往往會成為潮流玩具熱度衰退的前兆。

泡泡馬特股價今年跌41%。(圖/翻攝自微博)

泡泡馬特股價今年跌41%。(圖/翻攝自微博) 泡泡瑪特創始人王寧今年8月,才發下豪語「今年是希望能夠做到200億元(營收),但是感覺應該300億元也很輕鬆」。(圖/翻攝自微博)

泡泡瑪特創始人王寧今年8月,才發下豪語「今年是希望能夠做到200億元(營收),但是感覺應該300億元也很輕鬆」。(圖/翻攝自微博)德銀報告分析,今年8月以來Labubu及其他熱門IP的市場溢價已見消退,其中Labubu隱藏款的溢價幅度縮水超過50%,另外,Labubu常規款式在二手平台價格已經跌破官方零售價。對此,德銀分析若泡泡瑪特沒有推出新IP接棒,該品牌在中國市場收入將年減20%,海外收入則下跌10%。若泡泡瑪特牛市情景維持下,中國收入增長30%,海外增長50%,2026年淨利潤將超過231億元,股票將迎來重新評級。此外,伯恩斯坦分析師胡夢琳(Melinda Hu)也點出,泡泡瑪特股價疲軟,恐怕與北美11月線下銷售走弱有關,本季美國銷售成長恐縮水至 500% 以下。然而,泡泡瑪特創始人王寧今年8月才在中期業績會上談及業績指引發豪語「今年是希望能夠做到200億元(營收),但是感覺應該300億元也很輕鬆」。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 0050不再是ETF首選?她點名「2檔黑馬」一票網認同:漲幅很有感