根據最新法說會內容,東鋼目前鋼筋在手未交訂單高達120萬噸,約相當於9到10個月的工作量,維持歷史高檔水準。儘管公司採取嚴格毛利管控策略、主動減少低利訂單,整體接單量出現年減,但在手訂單反而逆勢成長,顯示需求仍具支撐力。

更關鍵的是結構轉變。隨著高科技廠房建置需求強勁,鋼構業務訂單在2026年已全數排滿,能見度直達2027年第三季,成功彌補住宅與商辦市場降溫的缺口,也讓營收與獲利結構明顯優化。

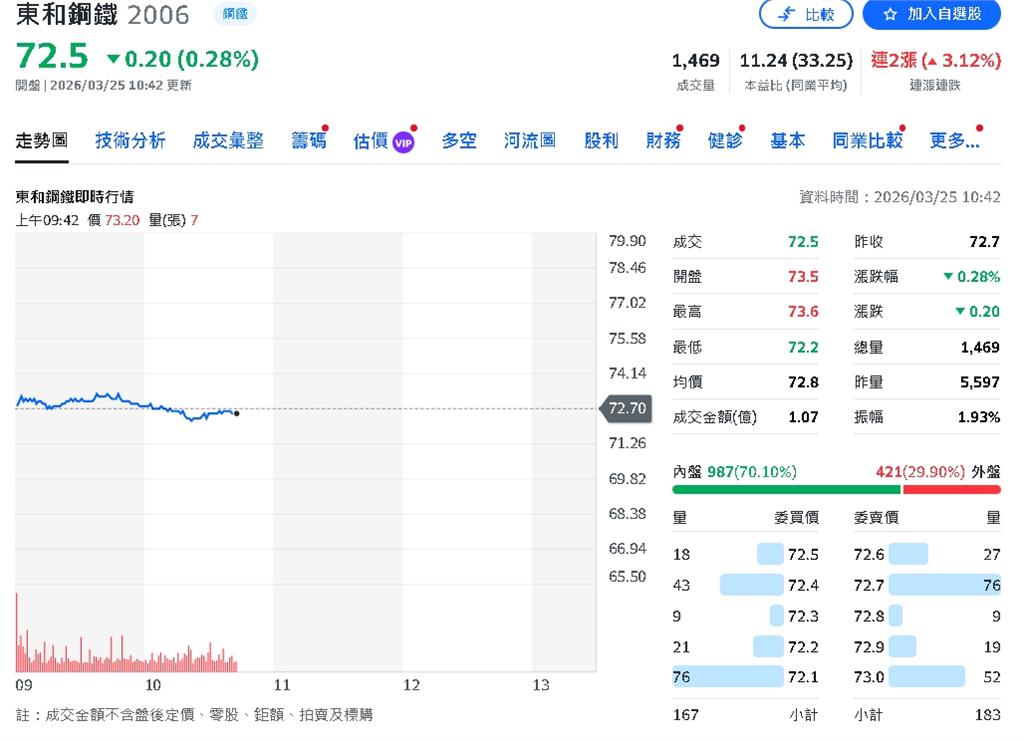

東河鋼鐵股價。(圖/奇摩股市)

東河鋼鐵股價。(圖/奇摩股市)

此外,海外布局開始發酵。越南廠在歷經調整後,已於2025年下半年連續兩季轉虧為盈,隨著當地基礎建設投資擴大,有望成為第二成長引擎。

在成本面上,雖然能源價格與綠電成本上升,但公司透過節能效率提升,成功抵銷成本壓力,維持毛利穩定。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 台股開盤飆漲986點重返3萬3 創史上盤中第7大漲點