相較之下,南亞第一季獲利優於預期,主因電子材料部門需求表現穩健,加上轉投資收益優於預期所帶動,使整體表現相對突出。

展望2026年,永豐投顧認為,隨著中東供給受限導致油品與石化產品價格與利差改善,台塑化獲利展望獲得上修,並有望進一步帶動台塑、南亞與台化的轉投資收益改善。

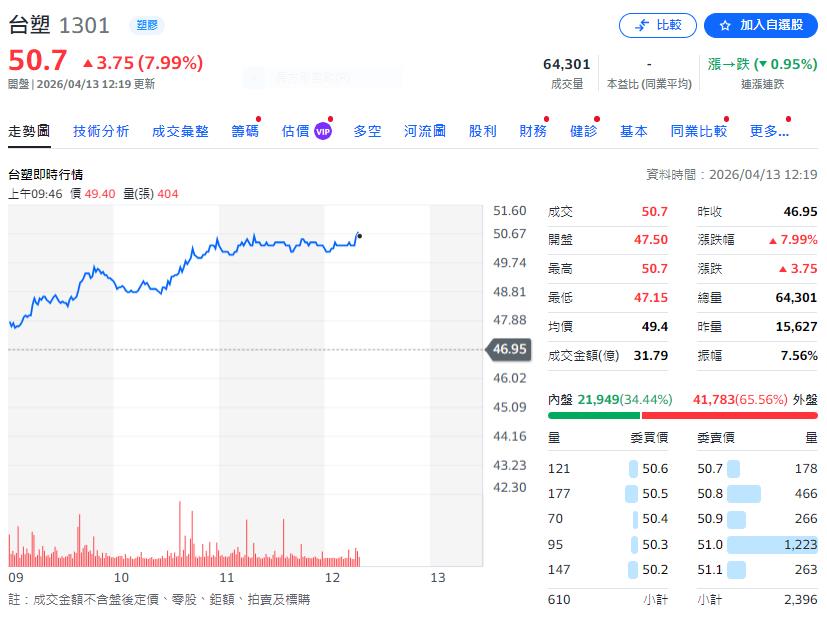

台塑股價逐步谷底翻揚 (圖/奇摩股市)

台塑股價逐步谷底翻揚 (圖/奇摩股市)從產業結構來看,研究部指出,台化與台塑化產品供需在2026年仍持續改善,若後續油價回歸相對穩定區間,獲利穩定性將進一步提升,整體營運具備回歸正常化與修復空間。

個股評價方面,永豐投顧維持對台化與台塑化「買進」評等,目標價分別為60元與82元,並認為兩者具備中長期投資價值。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: AI浪潮擴散至供應鏈 組裝與零組件3月營收亮眼 元大投顧揭三大主軸