原PO列出他的生活開銷。(圖/翻攝自Dcard)

原PO列出他的生活開銷。(圖/翻攝自Dcard)

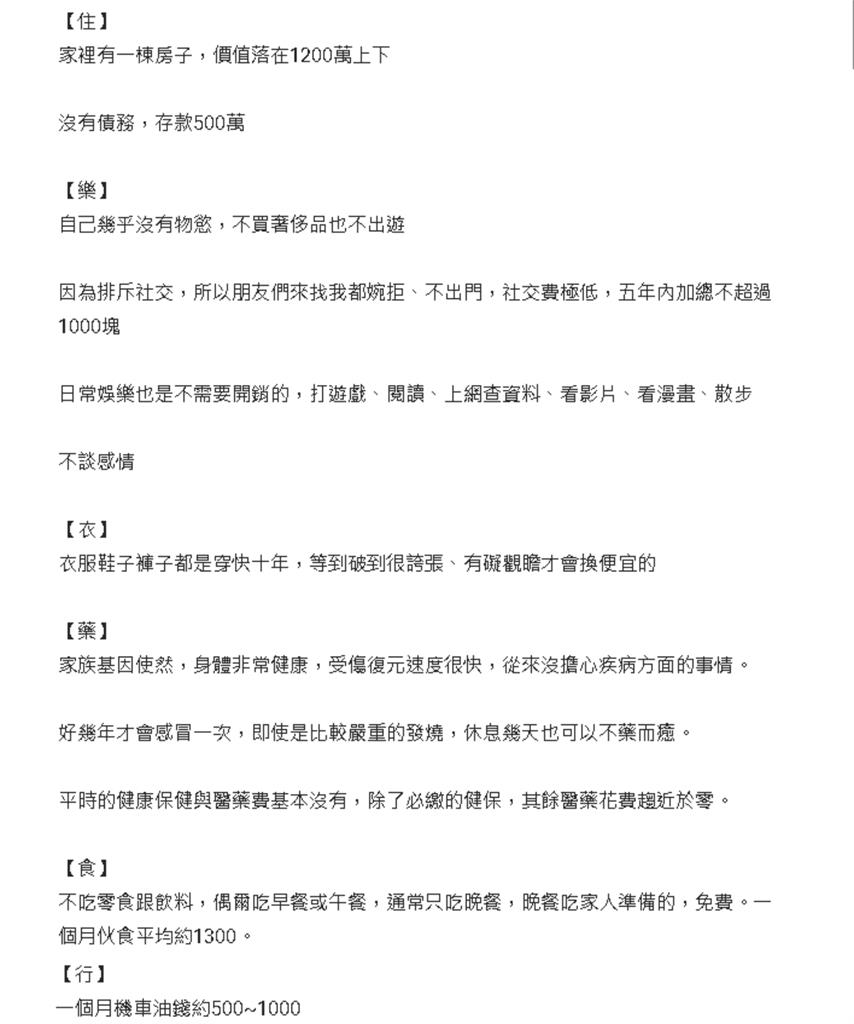

原PO在Dcard上發文分享目前的經濟情況,他表示家裡有一棟房,價值約1200萬元,目前存款有500萬元,沒有債務問題,物慾極低,也沒談感情,他因為排斥社交,所以五年內的「社交費」總共不超過1000元。此外,日常娛樂也不需要開銷,通常是打遊戲、閱讀、散步等;身上的衣物都是穿了近十年,非必要不會購買,平常除了必繳的健保費,其餘醫藥幾乎「0花費」;餐食部分,原PO通常只吃晚餐,一個月伙食平均約1300元,另外也不用繳水電、孝親費;出行部分,每個月機車油錢約落在500~1000元。

原PO表示自己存款有500萬,住家裡,開銷低,該不該退休。(示意圖/民視新聞網)

原PO表示自己存款有500萬,住家裡,開銷低,該不該退休。(示意圖/民視新聞網)

原PO稱,每個月開銷約2000元,從出社會以來的這幾年,他一直過著這樣子的生活,沒有特別不舒服,他提到若依據「4%法則」,把500萬存款拿去投資,每個月平均收益大約有1萬6600元,他發現每個月收益遠高於每月平均開銷,因此好奇詢問:「這樣的生活形態與條件,可以安穩退休嗎?」。

有網友表示,自身條件比原PO還差,但現在已退休,每天睡到自然醒。(圖/翻攝自Dcard)

有網友表示,自身條件比原PO還差,但現在已退休,每天睡到自然醒。(圖/翻攝自Dcard)

貼文曝光後,立刻引起熱議,有些網友羨慕原PO能有這種的生活條件,紛紛支持退休,「規劃理財產品固定配息的那種直接退休」、「我80萬的時候就半退休了,現在變成有200萬,不要害怕離開舒適圈」;但有些網友卻認為「退休」要看年齡,太早退也不好,「如果你現在年紀80歲,我想應該夠吧」、「還沒到法定退休年齡,就繼續做吧,難保未來有什麼萬一」,另外還有網友指出原PO的想法不是退休,是啃老,「根本不叫退休,你吃住都仰賴家人欸 你這叫啃老」。