勤誠2Q25毛利率29.9%大幅優於預期,客製化產品比重持續增加,2Q25營收54億元,季增31%、年增51%,毛利率29.9%,季增1個分點、年增4.6個百分點,主因AI伺服器營收比重大幅度提升,加上中系客戶的毛利率轉佳,整體產品組合明顯好轉。2Q25稅後淨利8.3億元,季增24%、年增83%,EPS 6.87元,優於市場預期。展望第三季,美系客戶的HGX伺服器需求仍強勁,ASIC進入出貨高峰,GB300機殼開始小量生產,通用型除中國外需求穩定,機櫃業務開始進入小量產階段,預估勤誠3Q25營收56.8億,季增4%、年增33%,毛利率29.9%,季持平、年增1.1個百分點,預估EPS 7.4元,季增8%、年增39%。

根據投顧法人的供應鏈調查,組裝廠的GB200伺服器機櫃組裝良率逐月提升,帶動相關零組件出貨量大幅提升,預計全年GB200出貨量為2.2萬櫃,GB300預計於11-12月可望量產出貨,零組件最快於8月開始小量出貨。勤誠的GB300 Compute Tray機殼目前已陸續送樣給客戶,原先僅有品牌業者,預計本次將加入CSP供應鏈,出貨量可望提升。另外,其中一品牌廠客戶因關稅疑慮暫停出貨,目前相關AI專案已重啟,預計8月開始會陸續出貨,預估2025年營收206.6億元,年增42%, EPS 26.84元,年增67%。

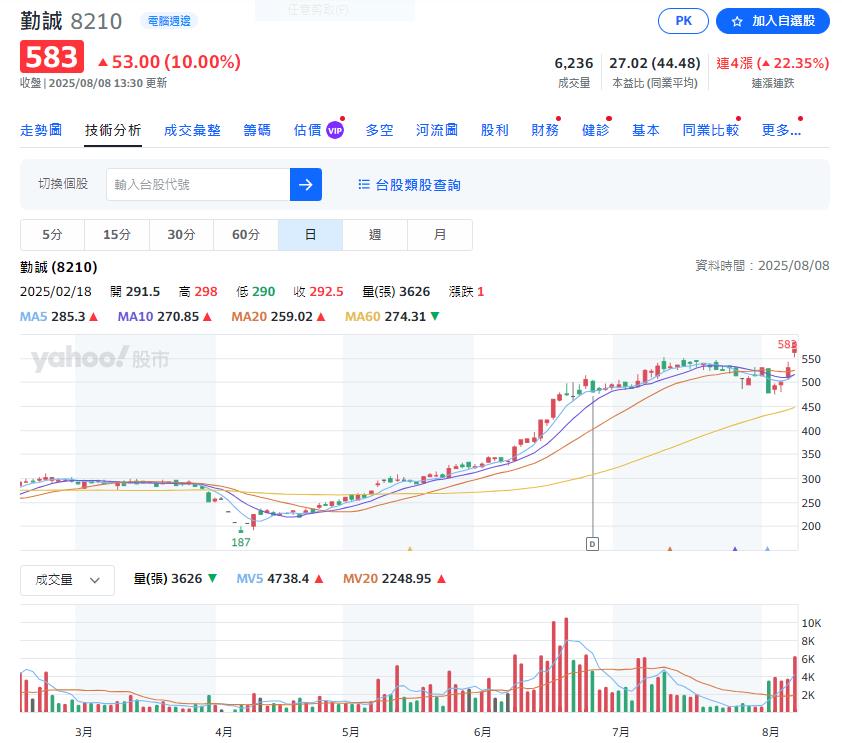

另外勤誠已通過美國德州達拉斯廠投資案,該廠區將會是辦公室及量產基地,預計明年採購設備後,最快明年底可量產,馬來西亞廠預計明年上半年完工,並提供8-10萬台的月產能。本中心持續看好勤誠未來展望,該公司已不局限於美系客戶一人,明年另外兩大美系客戶的AI專案將會成為新的動能,將進一步推升AI營收比重,因此上修2025/26年獲利7%/12%,目標價上修至700元。不過以今年四月股災至今,勤誠股價從187元來到週五583元,股價已經增漲2.11倍,表現優於大盤。

勤誠股價5個月來增長2.11倍(圖/奇摩股市)

勤誠股價5個月來增長2.11倍(圖/奇摩股市)

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 下週台股挑戰歷史新高24416點 三大法人買超夯股照過來