0+7上路第一天,確診民眾向公司請假,他的同住家人只要快篩陰性,可以自選0+7,沒有居隔,也形同拿不到隔離金,怒轟政策根本就是替保險業者解套!

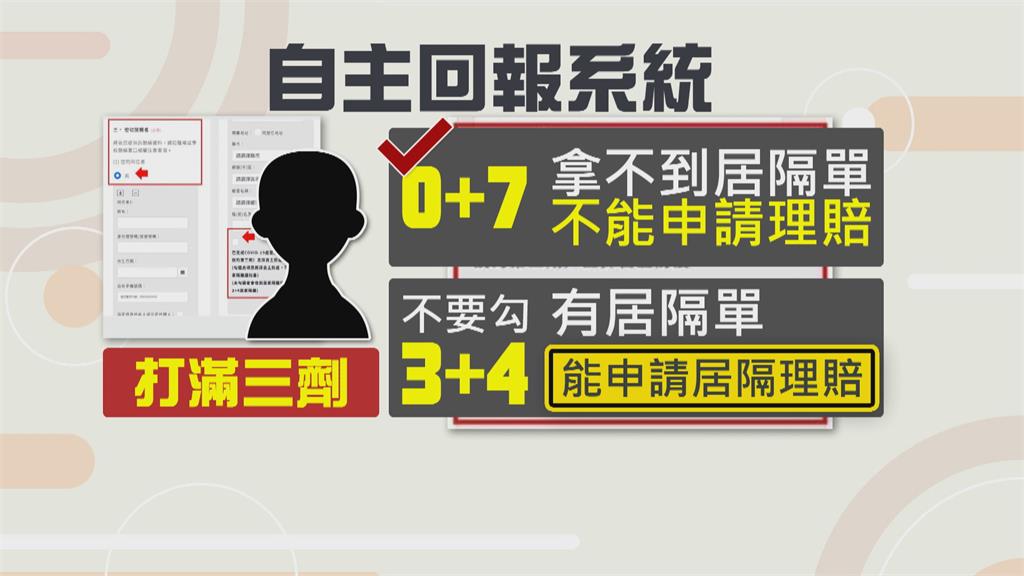

0+7民眾說,「這種情況之下,我去年的保單有一個居家隔離保險,有5000塊錢的補償,講實在的這種保險公司,對於居隔單不開,這個東西對他們來講是有保障,對民眾來講保險的額度,投保這麼多完全沒有一個保障。」 保戶認為不合理,因此指揮中心說自主疫調回報系統中有兩個選項,打滿三劑的民眾,可以選0+7,就不會拿到隔離單,但如果勾選3+4方案,還是會有隔離單,就能申請居隔理賠金,不過保險達人認為,0+7政策,根本是為保險業解套。

保戶認為不合理,因此指揮中心說自主疫調回報系統中有兩個選項,打滿三劑的民眾,可以選0+7,就不會拿到隔離單,但如果勾選3+4方案,還是會有隔離單,就能申請居隔理賠金,不過保險達人認為,0+7政策,根本是為保險業解套。

保險專家劉鳳和說,「對目前這種理賠壓力,很吃緊的保險公司,確實是大大鬆了一口氣,隔離理賠金這部分至少,省掉兩到三成的理賠金,譬如原本要賠10億的,可能就少掉兩到三億的保險理賠金。」 現在還傳出保險公司出招,如果打滿三劑、快篩陰、還勾選3+4的民眾,就是故意居隔,將不理賠,這樣的說法讓金管會狠狠打臉!

現在還傳出保險公司出招,如果打滿三劑、快篩陰、還勾選3+4的民眾,就是故意居隔,將不理賠,這樣的說法讓金管會狠狠打臉!

金管會保險局副局長林志憲說,「回到契約條款跟法規,不能夠說不理賠,本身他的同住親友,就是跟確診者有接觸,這是一個事實,3+4會收到48條隔離處分書,所以它按照符合隔離處分書,符合條件就是要理賠,所以就沒有所謂小黃卡問題。」

金管會強調、只要有居隔單,保險業者不得拒絕理賠,因此0+7還是3+4都看民眾如何選擇,保險公司不得蓄意規避責任。

(民視新聞/葉為襄、郭文海 台北報導)

更多新聞: 中油董事會18日登場 傳將祭3解方救虧損