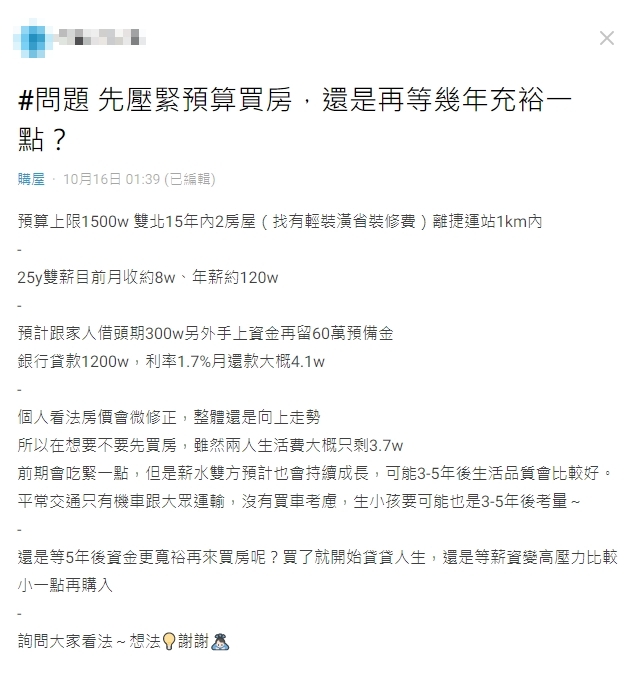

該名男網友在Dcard指出,他和另一半的月收入共8萬元,年收入則有120萬元,最近在看雙北15年內的2房屋,預算有1500萬元。同時,他也預計跟家人借頭期款300萬元,留下60萬元的預備金後,跟銀行貸款1200萬元,每月房貸約4萬1千元。

原PO透露,扣掉4萬1千元的房貸後,2人每月的生活費只剩3萬7千元,雖然前期會吃緊一點,但預計2人的薪水都會持續成長,加上近幾年都不考慮買車、生小孩,因此相當猶豫要現在就買房,還是要等5年後資金寬裕一點再下手?

每月4.1萬元的房貸讓原PO相當猶豫。(圖/民視新聞)

每月4.1萬元的房貸讓原PO相當猶豫。(圖/民視新聞)貼文曝光後,不少網友紛紛留言回應「如果是長期投資,我覺得可以買。房價起起落落,就不用太擔心」、「依照之前朋友的經驗,28歲咬緊牙根買房的,38歲都笑呵呵」、「有家人幫忙其實可以先看了,等幾年後不知道情況如何」、「等個幾年你是資金充裕了,但房價變更高更貴,就算跌也是微幅修正,或是被別人先撿走,不一定能選到你想要的產品」、「撐過就是自己的」、「建議可以先看房,有喜歡就勇敢出價」、「兩個人想清楚共體時艱就衝吧,跌你就不用怕了」。

不過,也有少數網友持相反意見,表示「跟家人借的300萬要還嗎? 要還的的話,現在買就太早了,扣掉貸款+還家人的錢,覺得很吃緊」、「有點硬,還沒算到管理費跟水電費」、「貸款壓力比=4.1/8=51%算是很高,推測會造成金錢流量壓力,你買下去後可能會發現,錢進來,錢就出去的感覺」。

原PO在Dcard全文。(圖/翻攝自Dcard)

更多新聞: 台積電工程師為何「自願」赴美國廠?真實心聲曝光:只為1目標

原PO在Dcard全文。(圖/翻攝自Dcard)

更多新聞: 台積電工程師為何「自願」赴美國廠?真實心聲曝光:只為1目標