美國總統大選結果出爐,川普重返白宮,開啟「川普2.0」的執政時代。「政策牽動產業發展,市場預期川普政府會進行減稅、增加基礎設施投資、放寬金融監管和採取貿易保護主義,但哪些會真的落實、哪些只是選舉語言?全世界都在看。」國立中山大學國際金融研究學院國際資產管理研究所長王昭文說道。

狂人回歸 震盪期先布局

新總統人選塵埃落定,激勵美國標普500(S&P 500)指數跳空開高,只是慶祝行情僅維持四天就拉回整理,「川普的狂人性格難捉摸,所以在政策明朗、不確定性因子消弭前,還是要謹慎看待。」王昭文表示,在川普產業誕生前,市場會有一段震盪期。

川普(右)再度回鍋白宮,接下來的政策將影響全球產業發展。(翻攝川普臉書)

川普(右)再度回鍋白宮,接下來的政策將影響全球產業發展。(翻攝川普臉書)那麼,在此環境下,有哪些產業能搶先布局呢?投資達人、知名分析師謝晨彥點名航太防衛產業,「這類產業不太受外部因素影響,原因是強國都積極提升國防實力,產業地位難以撼動,最重要的是國家級生意訂單持續成長,能見度一直很高。」

投資達人、金玉峰投顧董事長王韋閔也指出,「美國大選後,全球股市進入震盪期,這時追隨資金避風港是一個方向,而航太防衛產業規模穩定擴大且訂單能見度高,是暴風等級的資金聚集地。」尤其市場推估「川普2.0」時代,美國會積極提升軍備品規格、拉高國防預算,不過狂人執政對該產業來說只是錦上添花,原因是全球大國的國防預算逐年增加是現在進行式。

預算狂飆 湧國家級錢潮

根據斯德哥爾摩國際和平研究所(SIPRI)資料顯示,全球國防總預算在2030年會超過3兆美元,超車智慧手機、AI和半導體三大產業的市場規模總和2.8兆美元。這表示比起科技創新,國家級錢潮更願意流向航太防衛產業、強化國家的軍備實力。

「簡單來說,國家想要強化軍事肌肉,就一定會創造這方面的需求,國家級的生意訂單非常穩定,是另類特許產業。」謝晨彥指出,國防航太防衛產業具備技術護城河高且低波動特性,納入投資組合能增強資產防禦力,也有資本利得空間可期。

美軍備大廠洛克希德馬丁出產的F-35隱形戰鬥機,總產值高達2兆美元。(翻攝Lockheed Martin臉書)

美軍備大廠洛克希德馬丁出產的F-35隱形戰鬥機,總產值高達2兆美元。(翻攝Lockheed Martin臉書)據高盛和各國國防機構資料顯示,美國國防預算在2027年會達到1.2兆美元、歐盟將成長至4116億美元、日本也會投入43兆日圓;進一步換算產值,2023年全球國防預算約2.44兆美元,約占全球GDP104兆美元的2.3%,在未來,每增加1%,即會帶來約1兆美元的產值。

效益創造不只有訂單而已,保養維修還能創造穩定現金流。美國防部在2021年的年度報告就指出,戰鬥機從研發、製造到維修的生命週期長達50年,像是美國最大航太供應商洛克希德馬丁(Lockheed Martin,代號LMT)出產的F-35隱形戰鬥機,生命週期內購置和維持成本就超過2兆美元,據悉美國訂購數量超過2400架,同盟國也有千架訂單在手。

不僅美國訂單需求強勁,歐洲北約組織為了積極擴張安全防護網,也訂出「2%目標」計畫,意思是成員國的國防預算要超過國家GDP的2%門檻,進一步換算,只要每增加1%,就會多出約2千億美元的預算,若是各國都達標,歐洲北約組織的整體預算將上看4300億美元。

AI加持 航太防衛崛起

事實上,現在最夯的AI運算能力也是加速軍備品科技化一大推手,無人機(載具)、隱形戰鬥機等尖端武器系統,都成了業內發展重心,只要科技技術持續擴張,新型態軍備品就會越來越多,汰弱留強的頻率也將提高,「川普完全執政、特斯拉創辦人馬斯克入閣,種種跡象都顯示未來科技業的監理會逐漸寬鬆。」王昭文補充。

科技狂人馬斯克(右)入閣,外界猜測未來的科技監理管制將逐步放寬。(翻攝川普臉書)

科技狂人馬斯克(右)入閣,外界猜測未來的科技監理管制將逐步放寬。(翻攝川普臉書)「打入航太防衛供應鏈的難度非常高,能做到國家級資安防衛的公司屈指可數,產業龍頭一定是全球最頂規。」謝晨彥說明,LMT的F-35隱形戰鬥機和海馬斯系統、雷神(Raytheon Technologies,代號RTX)的愛國者防空系統等產品,在業界幾乎沒有對手,有技術護城河高、寡占龍頭的產業地位。

除了軍備硬體外,各國也積極提高航太防衛實力,美國在2022至2027年編列的國防預算裡,就把研發項目集中在空中系統、太空基礎設施和超音速武器,可預見航太防衛實力成了近年決定性的關鍵領域。

AI技術讓軍備品更高科技化,無人機(載具)成新焦點。(翻攝美國國防部官網)

AI技術讓軍備品更高科技化,無人機(載具)成新焦點。(翻攝美國國防部官網)尋求合作 亞太供應夥伴

攤開全球國防航太防衛供應鏈,美國一直是世界第一的軍事強國,各國所需要的武器、軍需品、維修零件、能源,多數都是購自美國。只不過近年全球版圖開始出現變化,元大投信觀察到亞太區正以黑馬之姿疾速崛起,「美國積極尋找亞太地區的合作夥伴,尤其是航太防衛科技的供應鏈,未來產業成長爆發力指日可待。」

無人機(載具)自烏俄戰爭立下戰功後,美國就開始積極打造非紅(非中國製)供應鏈,目的是能快速量產,今年九月底,美國奧克拉荷馬州能源廳長Ken McQueen就率領八家無人機業者來台尋求供應鏈夥伴,可預見台灣的產業地位逐漸上升。

美國正極力尋找亞太區航太防衛的供應鏈夥伴,相關廠商受惠。(翻攝經濟部官網)

美國正極力尋找亞太區航太防衛的供應鏈夥伴,相關廠商受惠。(翻攝經濟部官網)其實放眼整個亞太地區,日本、韓國和台灣就是高階技術生產的指標國家,龍頭大廠獲利逐年穩定上升,像是日本「甦醒的巨人」三菱重工,即以精密的工業技術和裝備製造成為亮點,韓國的韓華航太主打高性價比,而台灣則有晶片龍頭廠台積電,是全球防衛的晶片代工龍頭。

地緣政治風險持續,各國國防預算需求就會持續攀升,如同2022年裴洛西訪台致兩岸關係緊繃,國內國防預算規模因此大幅提升,今年已超過6千億元。「資金匯集,股價就有上漲動能,如今國際局勢和軍事需求成了一種助攻因子。」美股投資達人說。

2022年,裴洛西(前右3)訪台致兩岸關係緊繃,隔年起國內國防預算暴衝。(翻攝蔡英文臉書)

2022年,裴洛西(前右3)訪台致兩岸關係緊繃,隔年起國內國防預算暴衝。(翻攝蔡英文臉書)新型指數 成分股多區域

盤點全球國防產業龍頭公司仍以美國企業為主,如LMT、RTX、諾斯洛普格魯曼公司(Northrop Grumman,代號NOC)、波音(The Boeing Company,代號BA)、通用動力(General Dynamics Corporation,代號GD)等知名企業。

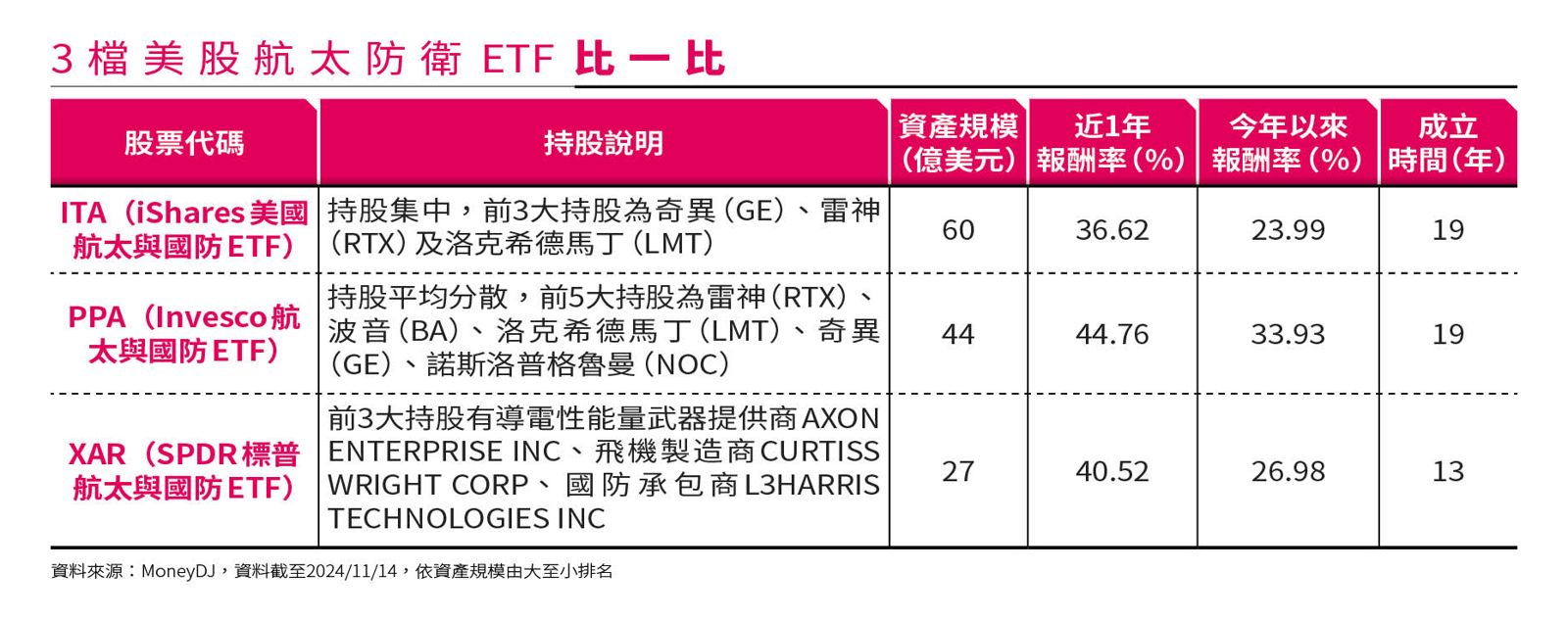

除了關注個股的表現外,投資人如果想分散風險,也能參考美股三檔追蹤美國國防航太產業的ETF,像是ITA(iShares美國航太與國防ETF)、PPA(Invesco航太與國防ETF)、XAR(SPDR標普航太與國防ETF),規模均超過22億美元、且近1年的報酬率都超過30%。

美國總統大選後全球股市進入震盪期,市場等待川普政策出爐。(翻攝NYSE臉書)

美國總統大選後全球股市進入震盪期,市場等待川普政策出爐。(翻攝NYSE臉書)若想吃到亞太區的新勢力,就能考慮去年底發布的「NYSE FactSet全球航太與防衛科技指數」,該指數最大優勢是,重點成分股平均分散在歐美和亞太地區。統計至9月底,歐美地區成分股有LMT、輝達、RTX、奇異、勞斯萊斯、萊茵金屬、貝宜系統;亞太地區成分股則有三菱重工、川崎重工、石川島播磨重工(IHI)、台積電、漢翔、韓華韓太、LIG Nex1。

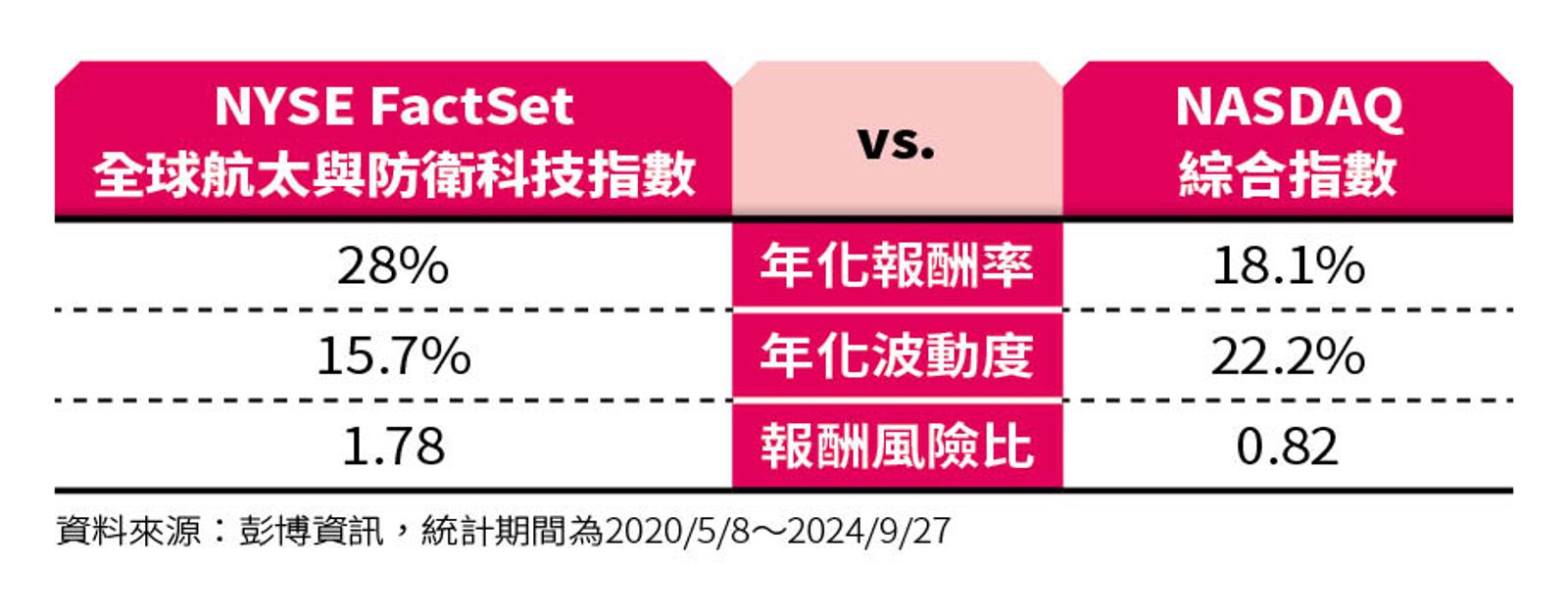

進一步回測「NYSE FactSet全球航太與防衛科技指數」表現,2020年5月初到2024年9月底,指數報酬率為208%,幾乎是NASDAQ綜合指數報酬率106%的二倍。

值得一提的是,該指數和全球主要股票市場相關性低為一大特色,就算與其相關性最高的日經225指數、也僅0.63,最低的則是NASDAQ 100指數、為0.49。也因此,2022年在美國聯準會大幅升息下,NASDAQ指數全年跌幅超過35%,台灣加權指數也有超過20%的跌幅,但該指數仍繳出正報酬成績單。

波動性低 可作平衡配置

美股達人就補充,科技和AI股是近年投資主軸,但只要遇到股市大回檔,資產必定受傷,「投資人普遍利用美債作為防禦性配置,但不僅美債可以平衡資產波動,配置一定比例的航太防衛相關資產,也同樣能達到降低波動的效果,且股價成長空間值得期待。」

美國防部指出,一台戰鬥機從研發、製造再到維修的生命週期長達50年。(翻攝Lockheed Martin Flickr)

美國防部指出,一台戰鬥機從研發、製造再到維修的生命週期長達50年。(翻攝Lockheed Martin Flickr)另外,「NYSE FactSet全球航太與防衛科技指數」11和12月表現最佳,平均報酬率有9.4%和4.6%。倘若國內投資人想參與「NYSE FactSet全球航太與防衛科技指數」的成長,可密切留意已於11月下旬掛牌上市的元大全球航太與防衛科技ETF(00965),此為國內第一檔聚焦全球航太防衛主題的ETF,可讓投資人簡單參與國家級資金錢潮的爆發力。

更多鏡週刊報導

【理財季刊】瞄準二高一低 緩降息下的美債必賺攻略

【理財季刊】從川普五大經濟核心政見看投資方向

【理財季刊】存股10年穩收息 國文老師錢養錢月薪加3萬

更多新聞: 清晨受輻射冷卻影響偏冷! 全台白天氣溫逐漸回升