小華與小明

小華以及小明都買債券進行投資理財,小華持有的債券為每年配息、票面利率8%、面額100元以及5年後到期。小明持有的債券大致上與小華相同,唯一不同的是小華的債券是20年後到期,並且目前市場殖利率為8%

如果一年後市場殖利率從8%上升到9%,對小華與小明的影響又如何呢?若小華以及小明的錢沒有投資在債券上,則他可以將資金投入,享受到9%的市場殖利率,但不幸的,小華以及小明因為資金投入在債券上,無法立即將錢拿出來投入。小華比較幸運,只要再1年就可以拿回債券面額的金額,重新投入市場利率中,而這段期間中,也就只能領8%的利率;小明則必須等待9年時間,才能拿回債券面額,且這9年之間,相對於市場殖利率9%而言,只能領取8%的票面利率。

如果小華以及小明想要在當下將債券賣出換取現金再投資於市場殖利率上,但市場上的投資人也不是笨蛋,一定也會考量市場利率與小華小明持有的債券之間的關係,使得小明以及小華持有的債券在市場上價格下跌。可以參考下表。

從圖中我們可以發現,小華以及小明的債券在市場殖利率是8%時,價值100元,但是當市場殖利率上升後,價格分別下跌至96.11與90.87,小華以及小明注定要認賠出售。

上述的小故事說明的就是利率風險,當市場利率改變時,也會影響到債券價格。

到期期間長短與利率風險

從圖表可以發現,小華的債券跌價幅度遠小於小明的債券跌價幅度。這就是影響債券利率風險的重要因素之一,到期期間的長短。

在其他條件不變下,債券的到期期間越長,利率風險也就隨之增加。簡單來說,長天期的債券相比於短天期的債券,現金回收的時間較長,無法即時因為市場利率的變動進行修正。

票面利率與利率風險

讓我們重新查看圖表,可以看到,市場殖利率從8%上升到9%時,對票面利率8%,五年後到期的債券與票面利率6%,五年後到期的債券兩者價格變化的幅度不一樣,票面利率8%的債券價格約下跌了3.89%,而票面利率5%的債券價格約下跌了4%。票面利率高的債券相對於票面利率低的債券,在利率上升時,跌價幅度較小。我們同樣可以從現金回收的角度解釋,票面利率高的債券每期拿到的現金流量較高,因此現金回收的速度快於票面利率低的債券,所以承擔的利率風險較小。

我們可以歸納出以下結論

1. 當票面利率相同時,到期日越長,利率風險越高

2. 當到期日相同時,票面利率越小,利率風險越高

衡量利率風險的指標-存續期間

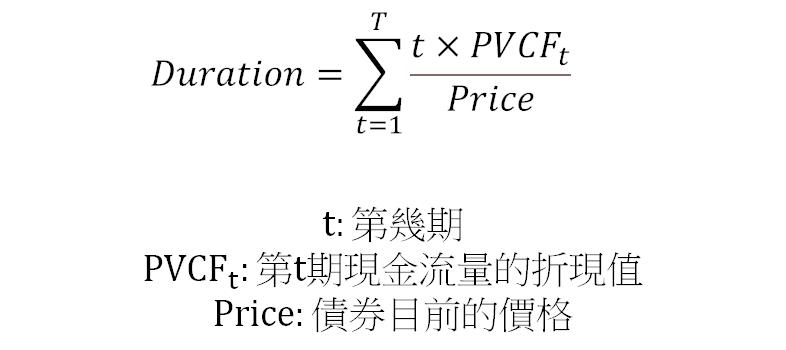

現在我們知道債券的票面利率以及到期期間會影響債券的利率風險大小,而有一個指標可以很好的描述利率變化對債券價格的影響,那就是存續期間(Duration)。

上述公式的存續期間為Macaulay Duration,為債券期數乘上當期現金流的折現值後除於債券價格的累加。該數值的單位為時間長度,通常以年表示,代表投資人投資這檔債券約莫幾年可以將現金回收。存續期間越大,代表該債券面臨的利率風險也就越大。

有一種特別的固定利率債券,叫做零息債券,零息債券在到期年限之間並不會發放利息,而是到期時償還債券面額,由於中途不會有利息,零息債券的存續期間與到期年限相同,承擔的利率風險也是最大的。

關於存續期間最重要的核心精神為它反映了投資人投資該檔債券的回收期間有多長,當回收期間越長時,未來的不確定性對投資人的影響也就越大,也就代表投資人投資的風險越高。

結論

關於存續期間還有其他相關的衍生,例如修正後存續期間,相比於Macaulay Duration具有更好的數學性質,反映了利率微幅變動下債券價格變化的關係,以及評估具有衍生性金融商特性的債券商品時用的有效存續期間(Effective Duration)等等。

對於一般投資大眾而言,所需了解的最重要觀念為購買債券相關商品時,不能只注意到殖利率的好壞,應該要仔細了解購買的債券商品利率風險大小。高風險高報酬,投資人應當仔細了解自己承擔了多少風險。

文章轉載自:阿爾發機器人理財

更多新聞: 德微資源整合奏效 上半年每股賺2.92元創新高