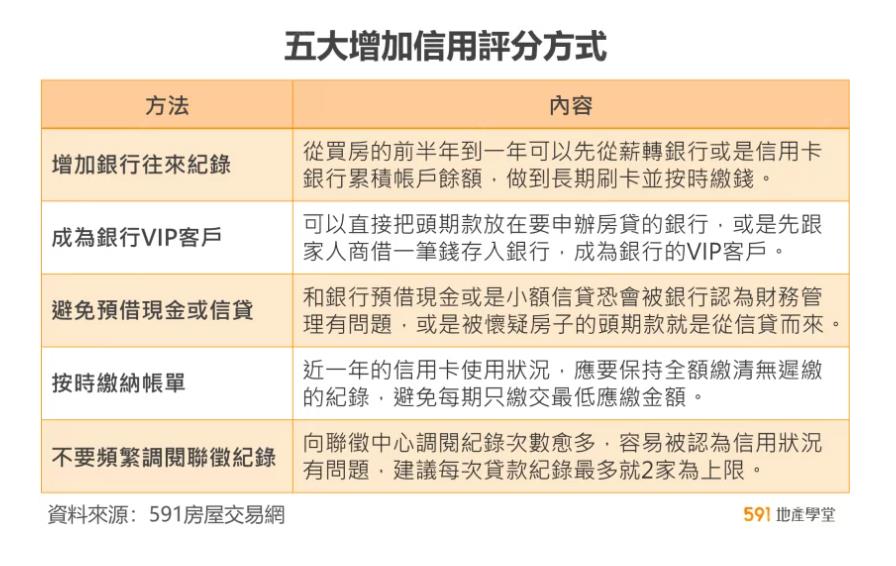

有專家建議,如果購屋族想要提高信用評分,首先可以增加銀行往來記錄、成為銀行VIP,並且信用卡應按時繳納、避免預借現金或小額信貸,最後則是不要頻繁調閱聯徵紀錄,以免被認為信用狀況有問題。591房屋交易網,也列出能提高信用評分的5種方法。

方法一:增加銀行往來紀錄

買房想跟銀行申辦房貸,最怕的就是完全沒有沒有紀錄的小白,由於沒有使用信用卡,所以也沒有評分,因此國泰銀行房貸專員就建議,民眾若想提高信用評分,應從買房的前半年到一年開始增加信用,首先可以先從薪轉銀行或是信用卡銀行等目前較常往來的銀行開始累積信用,做到長期刷卡並按時繳錢,同時增加與銀行的互動,不過得注意的是,盡量不要刷滿甚至刷爆,且平時做到定期存款,累積帳戶餘額,讓整體記錄看起來比較好看。

方法二:成為銀行VIP客戶

除了增加與銀行往來可以提高信用評分外,成為銀行的VIP客戶也能談到比較好的貸款成數與利率,不過想成為銀行的VIP客戶每間資格不同,國泰銀行房貸專員指出,以國泰為例,若想成為銀行的VIP客戶需要台幣或美金存款總額到達新台幣300萬元以上,因此,建議民眾可以直接把頭期款放在要申辦房貸的銀行,或是先跟家人商借一筆錢存入銀行,成為銀行的VIP客戶,未來向銀行申貸時,條件也會比較優惠。

方法三:避免預借現金或小額信貸

為了增加與銀行往來,部分民眾可能會因此先和銀行預借現金或是小額信貸後再還款,不過House123房產平台執行長邱愛莉表示,如此一來恐會被銀行認為財務管理有問題,尤其更應避免在半年內申辦50萬元以下的小額信貸,不僅會被銀行認為申辦人在沒有房貸的情況下都要辦信貸,可能是資金有問題,再來則是會懷疑房子的頭期款就是從信貸而來。但如果是多年前申辦的大筆信貸,且快繳完,此時就建議可以一次繳清,並且跟銀行領取清償證明再給要辦房貸的銀行,以證明名下已經沒有信貸。

方法四:按時繳納帳單

要提高信用評分,再來就是要檢視信用卡的使用狀況,銀行在承辦房貸時,會看近一年的信用卡使用狀況,應要保持全額繳清無遲繳的紀錄,另外,常見的迷思就是民眾遇到周年慶或是買家電等大額付款時使用的分期付款,是否會影響信用卡評分,對此,聯徵中心指出,由於消費分期及帳單分期比較屬於消費行為,所以雖然會有紀錄,但並未直接納入評分考量。邱愛莉進一步表示,其實要避免的是有利息的分期,更嚴重的還有每期只繳交最低應繳金額,動用到信用卡循環利息,這都會讓信用大大的被扣分。

方法五:不要頻繁調閱聯徵紀錄

申辦房貸時,銀行會向聯徵中心調閱紀錄,查詢借款人的信用評分,因此銀行端同時也會看到借款人3個月內的調閱紀錄,當查詢次數愈多,通常可能代表申請人可能無法從原往來銀行獲得足夠的資金而必須向其他銀行借貸,或者是持續性缺乏資金而必須多次向銀行申貸,容易被認為信用狀況有問題,因此邱愛莉建議,每次貸款紀錄最多就2家,否則到第3家調閱時,此時就會被銀行認為是信用狀況不利的因素,會將此納入評分考量。不過也有例外的情況,像是金融機構查詢聯徵中心資料的查詢目的,包括存款開戶、申請信用卡、舊客戶信用複審等因素,就不納入評分;此外,當事人本人查詢信用報告的紀錄也不納入評分模型,所以也不會影響評分。

五大增加信用評分方式。(圖/翻攝591房屋交易網)

五大增加信用評分方式。(圖/翻攝591房屋交易網)

除了上述方法以外,銀行在貸款時除了根據借款人的信用評分之外,收入也是重要依據,否則收入差銀行也不願借款,收入的部分銀行會請申辦人填授權書去國稅局調閱收入紀錄,通常會調閱所得清單還有名下財產清單,若是申請首購優惠,也會先查名下是否有其他財產,不過由於財產清單看不出存款,所以還得提供存摺內頁近半年的薪轉證明。另外,國泰銀行房貸專員表示,針對領現沒有薪轉證明的工作就得先做現金流,或是提供近半年的帳戶存款舉證,甚至海外國家的資產證明也可以,視申辦房貸的銀行認定。

更多新聞: 他問哪種房屋格局最NG?網1面倒選「暗房」:裝潢也救不了