對此,永慶房屋研展中心副理陳金萍指出,房貸利率若持續拉高,對於購屋民眾是一定會產生衝擊,尤其是首購族群,雖然說目前升息1.5碼,衝擊還在可接受範圍,但若是高通膨持續,民眾在民生必需品花費可能驟增,而通膨壓力未緩解也可能因此加速央行升息速度與幅度,將帶動房貸利率陡升,那麼將擠壓民眾在消費性產品與購屋的預算,一般民眾購屋意願就會受影響而卻步。根據永慶民調顯示,民眾認為升息3碼增加的房貸利息支出就會認為吃重,顯示房貸負擔壓力將逐漸浮現,對房市衝擊將更顯著,目前已升息1.5碼,後續還有9、12月兩次理監事會議,只剩1.5碼的空間,今年仍有升息3碼的可能性,建議有意購屋的民眾必須審慎評估財務能力,同時預留因升息而增加的利息成本,才不至於落入無力負擔繳納房貸的風險。

另外,台灣房屋也針對央行升息政策進行分析,台灣房屋集團副總裁周鶴鳴指出,央行升息是以抑制通膨為前提,連續升息也反應目前台灣經濟還在健康成長階段,以今年來說,根據央行最新預測,2022年的經濟成長率預估仍達3.75%,但是國內還是受到疫情影響內需,所以只升了半碼,且本次央行沒有祭出第五波信用管制,顯示先前的政策在市場發酵,預估後續房市將呈現「量縮價緩漲」趨勢。

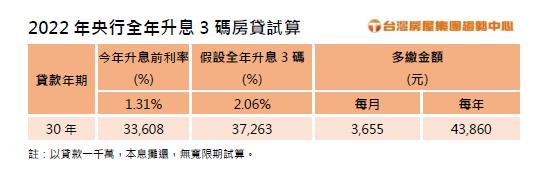

2022年央行全年升息3碼房貸試算表。(圖/台灣房屋提供)

2022年央行全年升息3碼房貸試算表。(圖/台灣房屋提供)

台灣房屋集團趨勢中心執行長張旭嵐表示,2008~2009年央行因金融海嘯幾度降息後,13年來利率都處於一字頭低點,而今年央行若持續維持升息腳步,到了年底,房貸利率可能重返2%以上。以今年實質經常性薪資約4.1萬元計算,假如央行全年升息3碼,貸款千萬的小資雙薪家庭,就要多拿出其中一人月薪的9%來繳房貸,等同薪水瞬間蒸發約一成,相當於全年少了一個月薪水。張旭嵐也提醒,因第三季還有可能升息或其他的信用管制政策,提醒購屋族財務得超前部署,先自行「壓力測試」,重新盤點資產,可將投報不佳的其他投資優先贖回,並償還部分房貸,減輕貸款壓力,而仍有自用購屋計畫者,應以高標準估算購屋成本,重新調整預算金額,並以先小再大的方式逐步布局,避免讓升息打亂生活腳步。

更多新聞: 全台預售屋交易量年增28.8%!桃園無視「買房門檻再提高」破6千件最熱銷