金居自結5月單月稅後純益(EPS)為0.18元,惟其中包含匯損約6,400萬元,約影響EPS 0.2元,法人回推實質獲利能力,單月EPS可達0.4元。進入第三季,AI伺服器如GB200開始放量,金居旗下高階GR與HVLP銅箔出貨動能穩健。法人分析,AI伺服器平台升級,市場對高速傳輸材料的訊號完整性要求提升,帶動HVLP3以上高階銅箔需求增長。這一波股價從四月起漲點38.55元一路狂飆,目前股價已經狂漲進3倍。

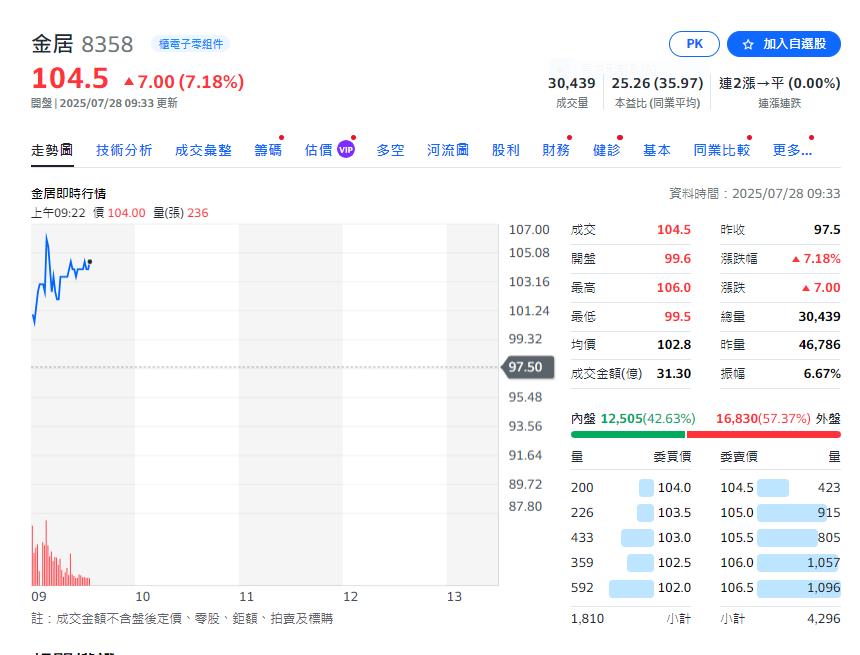

抓對趨勢 金居三個多月股價漲近3倍(圖/奇摩股市)

抓對趨勢 金居三個多月股價漲近3倍(圖/奇摩股市)

金居的產品,特別是HVLP4等級產品,其粗化均勻度與附著力規格極高,涉及材料科學、電鍍技術與表面化學等多領域整合,技術門檻遠高於傳統銅箔。金居目前已通過CCL大廠認證,預計2026年初有機會開始放量出貨。

目前一般銅箔加工費上漲空間有限,然而HVLP4屬於利基型產品,加工費較傳統銅箔高出一倍以上。法人指出,此類產品多以長約為主、價格波動較小,可望推升金居整體平均加工費與產品組合的獲利能力。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 今天Shot 這盤/台股衝23500大關!關稅、全球股匯市永豐投顧這樣分析