公司受惠終端規格持續升級,高頻、低抖動與超小型化產品需求明顯提升,AI與車用已成為未來兩大成長主軸,2026年營運結構持續朝高階應用轉型。在AI應用方面,晶技布局涵蓋5G-A/AI-RAN基礎建設、AI伺服器、光模組與高速網卡,帶動高階振盪器需求快速成長。隨800G與1.6T光通訊升級推進,156.25MHz與312.5MHz產品需求同步放大,公司在光模組領域市占約25%,後續仍有提升空間。

車用部分則受惠ADAS、EV與智慧座艙滲透率提升,單一車輛頻率元件用量由過去約30至50顆提升至80至100顆以上,AI與車用占營收比重預期將持續攀升至近三成。管理層指出,成長動能已由中國市場逐步轉向海外車廠與新客戶拓展。供應與產能方面,XO產品交期已排至明年,顯示高階產品供需緊張。公司2026年資本支出約11億元,主要投入平鎮廠高頻產品產能擴充,預計4Q26起新增產能逐步貢獻10%至15%產出,2027年仍有擴產空間。同業競爭方面,晶技指出高階石英振盪器市場競爭者有限,日系大廠交期同步拉長,公司在低jitter與穩定度表現具競爭優勢,並持續與國際客戶深化設計導入,強化長期黏著度。

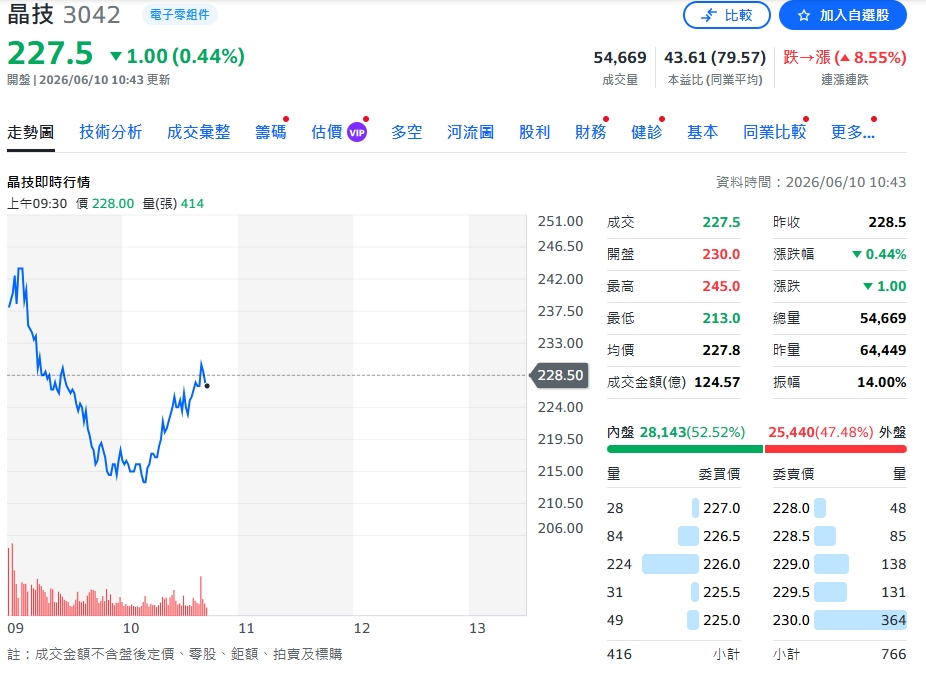

晶技股價。(圖 / 奇摩股市)

晶技股價。(圖 / 奇摩股市)

晶技正由傳統消費性頻率元件供應商,加速轉型至AI與車用高階應用供應鏈,在產品組合升級與產能擴張雙重推動下,中長期成長動能明確。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 中東局勢升溫衝擊亞股 中港股市收黑半導體逆勢抗跌