報告指出,矽力-KY研究部上修2026–2027年獲利預估,其中2026年EPS由10.05元上調至10.33元,2027年EPS由15.8元上調至16.68元,目標價同步由553元調升至700元,評等維持「買進」。法人認為,產品漲價循環啟動後,毛利結構改善趨勢更為明確,營運進入復甦上行階段。

慧洋-KY股價。(圖 / 奇摩股市)

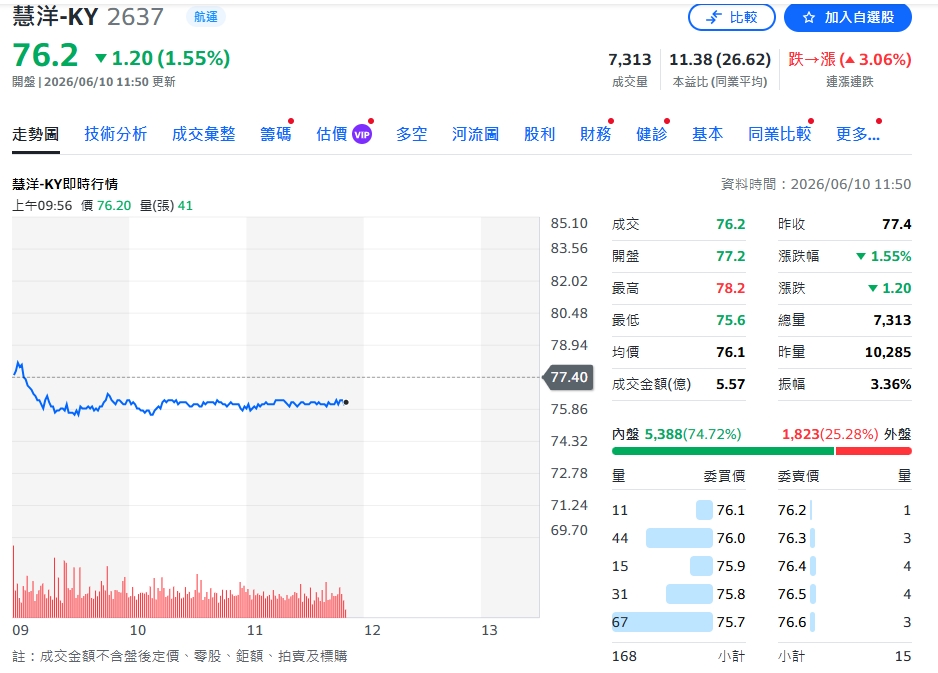

慧洋-KY股價。(圖 / 奇摩股市)

航運方面,慧洋-KY預估2026年EPS為7.74元,主要受惠運價回升及船舶處分利益挹注。不過研究指出,小型船新增運力至2027年後將趨緩,有助供需改善,但目前股價約1.09倍PBR,落在歷史區間中段,考量短線上行空間有限(低於15%),因此維持「中立」評等。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 中東局勢升溫衝擊亞股 中港股市收黑半導體逆勢抗跌