法人指出,研華第二季受惠客戶因應零組件價格上漲而提前拉貨,接單動能維持高檔,單月營收已連續創高。第二季營收預估將季增逾一成,獲利可望續創新高,反映需求強勁與營運規模放大效益。第三季進入傳統旺季後,北美市場將成主要成長動能,包括半導體建廠、工廠自動化及智慧製造需求持續升溫,帶動積壓訂單維持高檔。此外,AMR/AGV及人形機器人等新應用專案亦持續推進,進一步擴大工業AI應用版圖。

研華股價。(圖 / 奇摩股市)

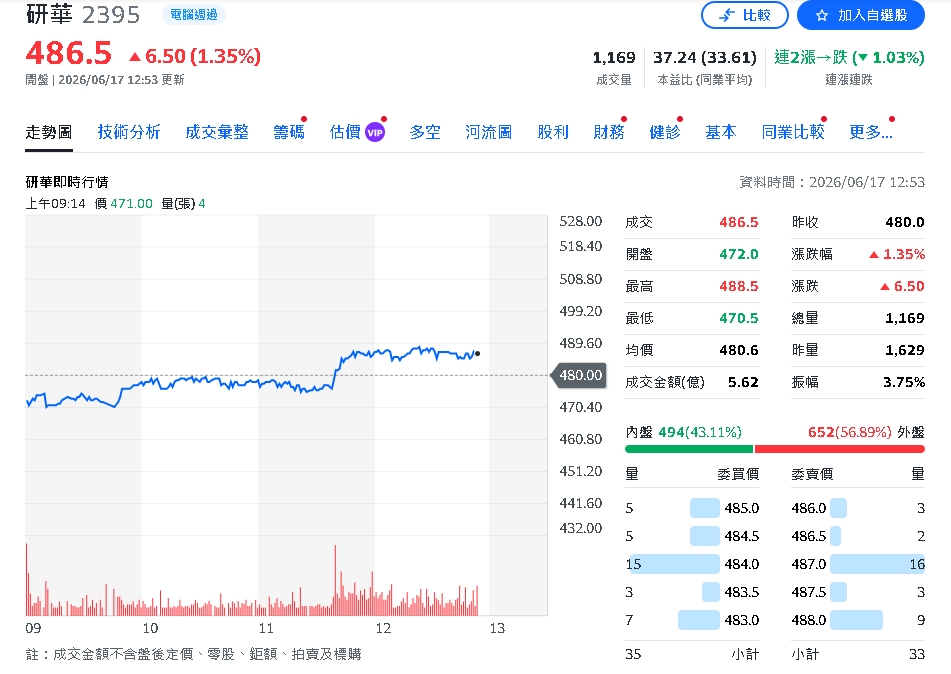

研華股價。(圖 / 奇摩股市)在產品與獲利結構方面,研華Edge AI專案滲透率優於預期,法人預估2026年可望提升至三成以上,並帶動產品組合優化與價格轉嫁能力提升。同時,動態漲價與產品規格升級亦有助毛利率維持約39%高檔水準。法人進一步上修研華2026年與2027年每股盈餘(EPS)預估至16.84元與18.41元,並指出公司目前評價約為2027年預估本益比26倍,雖已位於歷史區間上緣,但在成本轉嫁效益顯現與全球接單暢旺下,仍具評價上調空間。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 快新聞/必勝客易主了!27億美元出售 中國業務轉賣當地營運商