近期有一名網友表示想拿房屋貸款去投資美債與市值型ETF。圖僅示意,與本新聞無關(示意圖/翻攝自pexels)

近期有一名網友表示想拿房屋貸款去投資美債與市值型ETF。圖僅示意,與本新聞無關(示意圖/翻攝自pexels)近期,有一名網友在《PTT》上,以「

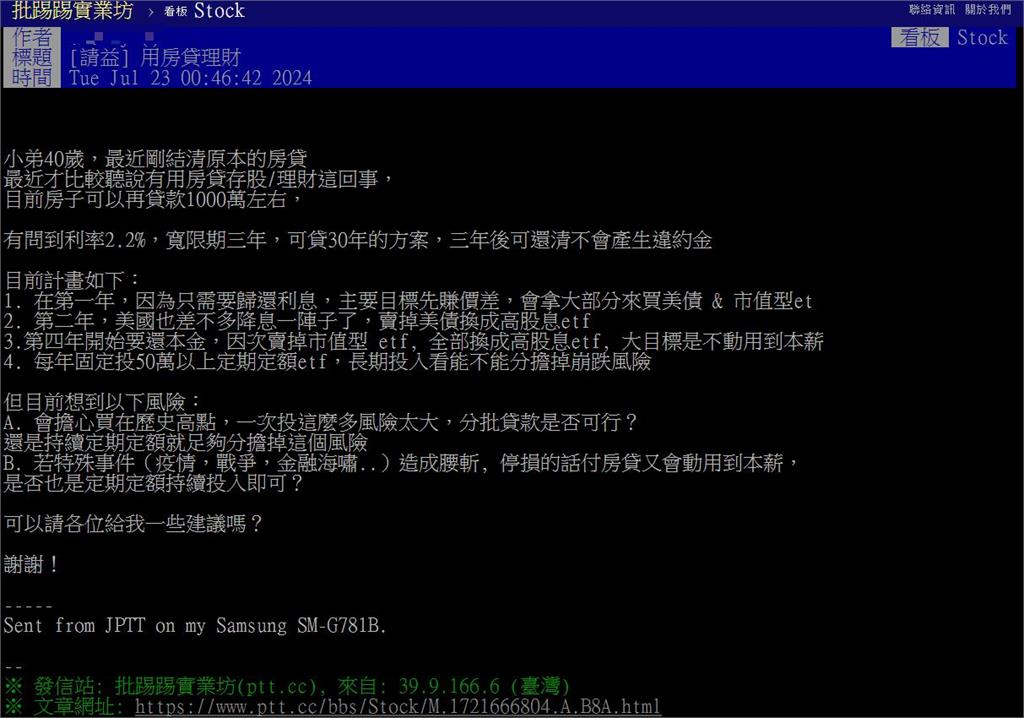

用房貸理財」為題發文表示,他已經來到40歲,最近剛把房貸結清,突然想到之前有聽他人說可以用房貸存股、理財。經過初步了解,他現在手頭上的房子可以再貸個1000萬左右,利率為2.2%,寬限期是3年,可選貸30年的方案,3年後可還清,就不會產生違約金。原PO考慮到第一年只還利息,所以想要把大部份資金拿去買美債和市值型ETF,目標設定在賺差價上。

原PO寫出他的投資計劃,希望有網友能提供給他建議。(圖/翻攝自PTT)

原PO寫出他的投資計劃,希望有網友能提供給他建議。(圖/翻攝自PTT)第二年考慮到美國差不多降息一陣子了,因此把美債賣掉轉買高股息ETF,接著第四年要開始償還本金,屆時再把市值型ETF賣掉,全部改買高股息ETF。而原PO最終的目標就是不動用到本薪,且每年固定投50萬以上定期定額ETF,長期投宿看是否能分擔掉崩跌風險。原PO也有想到現在可能會買在歷史高點,且若遇上特殊事件(如:戰爭、金融海嘯、疫情)等,造成計畫腰斬,付房貸又會用到本薪,讓他好奇問「一次投這麼多風險太大,分批貸款是否可行?」、「即使動用本薪,是否也是定期定額持續投入即可?」。

不少人都建議原PO可以購買美債就好。圖僅示意,與本新聞無關(示意圖/翻攝自pexels)

不少人都建議原PO可以購買美債就好。圖僅示意,與本新聞無關(示意圖/翻攝自pexels)貼文曝光後,隨即吸引大票人熱議表示,「你借理財型額度比較好,動用才有利息。一開始只有開辦費+地政設定費用支出」、「借就對了,晚了銀行就不借了,因為會被借光」、「全債,除非你的收入足夠在回檔時能繳增貸款項」、「我這樣做兩年多了,本多一點,才不會整天賣a 買b,現在穩的買美債跟營建,同學會標的很多」、「怕就買美債」、「我是增貸歐印美債,債息完全可以cover房貸,然後等美國經濟衰退,大降息,不降就等,反正不痛不癢。」。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

更多新聞: 從神山下車「賣股換房」!他惋惜「台積電賣太早」網點關鍵搖頭反喊:正常