中信房屋研展室副理張漢超表示,買房除非一次付清,否則通常一般人會利用房貸分期還款的方式減輕自己的購屋壓力;銀行在進行貸款人審查時,主要是依據貸款人個人信用狀況、資產與還款能力等金融徵信結果進行審核,並給予適當的授信條件。

張漢超指出,銀行所給定的貸款方案中,以「利率」和「貸款成數」最為重要。以目前年利率條件約在1.3%到1.5%之間、一般人約可以貸得標的鑑估價7成左右來估算,只要將自己的「月收入乘以100」即可算出個人約略的「最適房貸總額」。

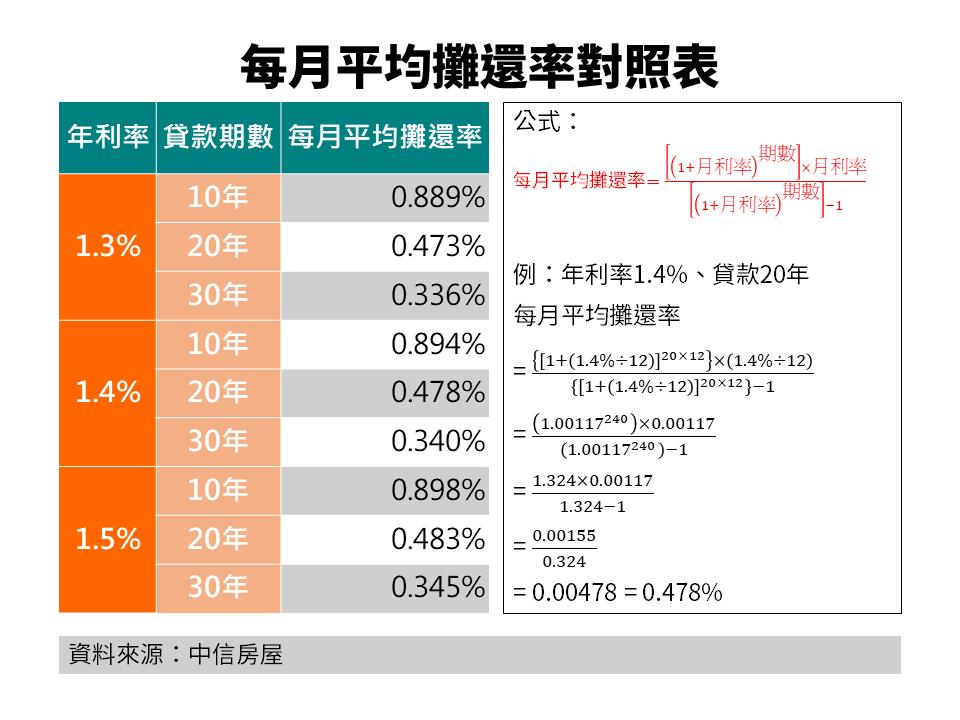

購屋人可試算每月平均攤還率試算表。

購屋人可試算每月平均攤還率試算表。

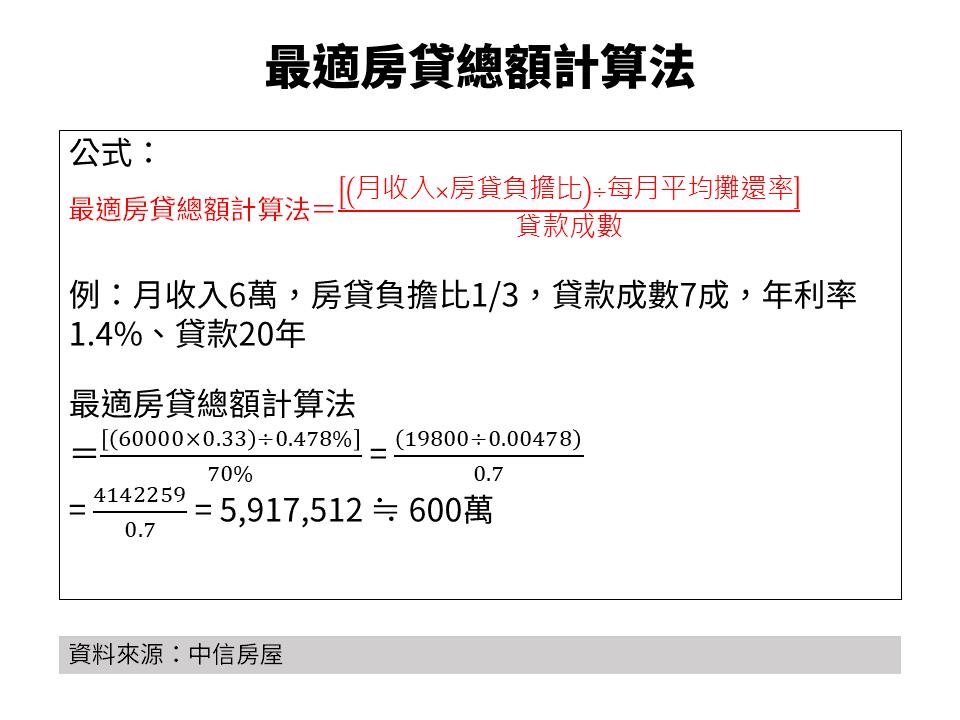

以個人為例,若月收入有6萬元,那麼最適房貸總額則為600萬元;若雙薪夫妻每月總收入為12萬元,則最適房貸總額約為1200萬元。簡單公式背後牽涉「年利率」、「貸款期長」、「月收入」、「房貸負擔比」與「貸款成數」等重要變數。由年利率及貸款期數先計算出「每月平均攤還率」之後,再搭配收入、房貸負擔比、貸款成數算出最終的最適房貸總額。

上述估算因已考量貸款成數的問題,因此要注意的是試算結果並不包含貸款成數外相對應的自備、頭期款及其他稅費、仲介費或裝潢費。

最適房貸總額計算表,可速算適合貸款的總額。

最適房貸總額計算表,可速算適合貸款的總額。

張漢超表示,在不影響生活品質的狀態下,建議每月房貸負擔比以不超過月收入3分之1為佳,若是夫妻兩人共同還款,房貸負擔比例可再調高些。至於貸款期數則應該考量個人的年齡訂出最合適的還款期間,雖然有金融機構推出30年甚至40年期輕鬆還款房貸專案,但如果民眾申貸時已屆臨三、四十歲,那麼除非有能力提前還款,否則貸款期拉長也不見得是好事,恐怕會讓你繳到退休都還繳不完!由於簡單算式僅是約略的計算,實際能貸得的房貸總額,仍須由申貸的金融機構進行評估細算,購屋人也別忘了在購屋前預先做好個人財務規劃為宜。

【延伸閱讀】沒固定收入!銀行「看到這點」秒給8成5貸款!

【延伸閱讀】利率1.3%他被誘惑買房!友人勸「別繳本金」意外揭囤房真相!

更多新聞: 台中捷運通了!賺13年⋯計程車司機哭了