從2009年初台灣不動產從谷底翻揚,台北市預售屋當領頭羊,房價飆漲一路往新北市蔓延,建案封盤惜售、鎖住價格,甚至有建案周周調價,結案前粉絲投資客已經先賺了一輪。加上當時房地產交易無課徵資本利得,加上遺贈稅大減利多,更吸引台商鯊魚返鄉買豪宅。

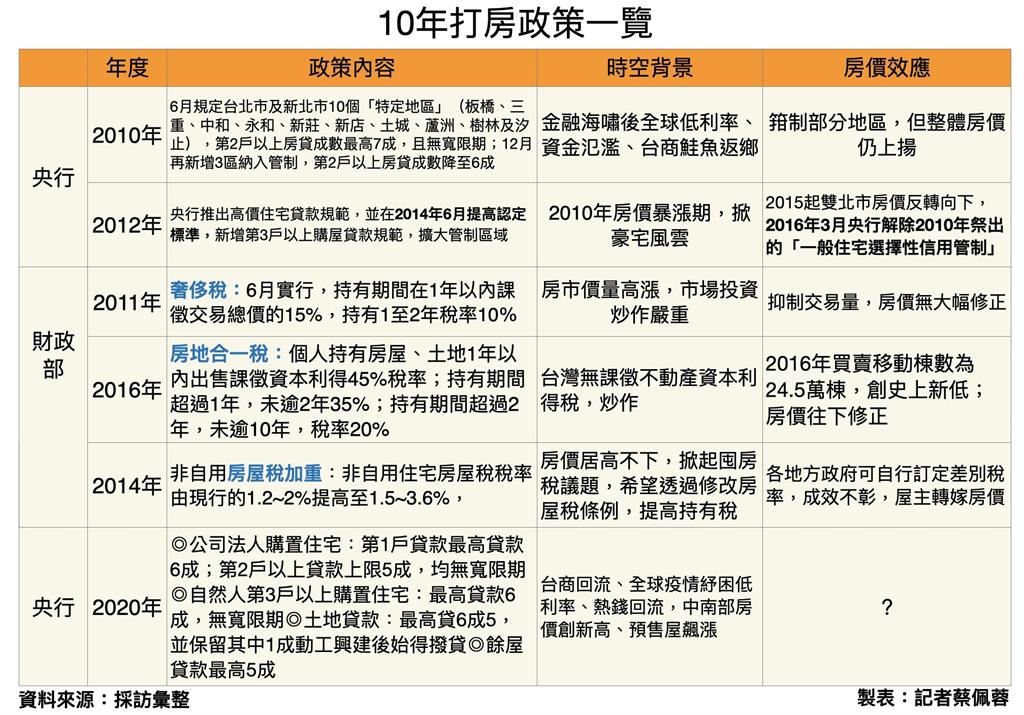

▲這些年政府的房價措施,多為抑制成交量,價格未明顯鬆動。(圖/取自台北市政府觀光傳播局網站)

▲這些年政府的房價措施,多為抑制成交量,價格未明顯鬆動。(圖/取自台北市政府觀光傳播局網站)眼看房價暴漲,央行在2010年6月首度祭出針對性審慎措施,規定台北市及新北市10個「特定地區」(板橋、三重、中和、永和、新莊、新店、土城、蘆洲、樹林及汐止),第2戶以上房貸成數最高7成,且無寬限期;當年12月再新增3區納入管制,第2戶以上房貸成數降至6成。

豪宅成為領漲標的,2012年中旬央行再推出高價住宅貸款規範,並在2014年6月提高認定標準,新增第3戶以上購屋貸款規範,且擴大管制區域。由於2015年雙北市房價開始下跌,央行2016年3月解除一般住宅選擇性信用管制,並修正為「中央銀行對金融機構辦理購置高價住宅貸款業務規定」。

針對豪宅,至今維持最高貸款6成,特定區域範圍以台北市7千萬元以上、新北市6千萬元以上、其他地區4千萬元以上的高價住宅貸款限制。從2010年至今,包括央行限貸款令,到財政部的奢侈稅、房地合一稅甚至提高房屋稅抑制囤房,如今看2020年房價,還是持續上漲。

雖然前央行總裁彭淮南曾說,央行限貸搭配財政部房地合一稅,已經抑制了房地產的投機炒作。不過,以內政部統計數據,今年第2季全國住宅價格季指數為105.39,是2012年統計以來新高,這次政府「打炒房」是否可以揮別這10年,房價愈打愈高的窘況呢?外界都在看。

【推薦閱讀】央行打房!貸款不足怎麼辦?5案例神解析

【推薦閱讀】建商、大咖投資客GG!央行首祭「餘屋貸款」專家:5狠招有效

更多新聞: 打房流彈掃首購!貸款下不來「5招解套」